Pinjaman modal usaha adalah salah satu solusi utama yang dicari pelaku bisnis kecil hingga menengah di Indonesia, terutama ketika menghadapi kebutuhan pembiayaan mendadak, ekspansi usaha, atau meningkatkan kapasitas produksi. Salah memilih fasilitas pembiayaan bisa berdampak langsung pada kelangsungan bisnis, arus kas, hingga reputasi Anda di hadapan mitra serta lembaga keuangan. Di artikel ini, Anda akan menemukan penjelasan tuntas apa itu pinjaman modal usaha, fitur, perbandingan produk, syarat, cara kerja, sampai tips memilih layanan terbaik tahun 2026—lengkap dengan review pengguna serta simulasi nyata memanfaatkan berbagai platform pinjaman legal.

Dengan memahami seluruh aspek berikut, Anda dapat mengambil keputusan finansial cerdas, meningkatkan produktivitas, dan menjaga keberlanjutan bisnis Anda.

Pengertian Pinjaman Modal Usaha

Pinjaman modal usaha adalah fasilitas pembiayaan berbentuk pinjaman tunai yang diberikan oleh bank, koperasi, perusahaan pinjaman online legal (fintech), atau lembaga keuangan pemerintah untuk mendukung kebutuhan usaha mikro, kecil, hingga menengah. Dana yang diperoleh dapat digunakan sebagai tambahan modal kerja, pengadaan barang, pengembangan usaha, memperbarui aset, atau bahkan memperkuat cashflow.

Secara garis besar, pengertian pinjaman modal usaha adalah dana talangan khusus untuk keperluan ekspansi dan operasional usaha, bukan untuk konsumsi pribadi.

Pelajari juga pengertian pinjaman legal dan ciri-cirinya agar Anda tidak terjebak aplikasi ilegal.

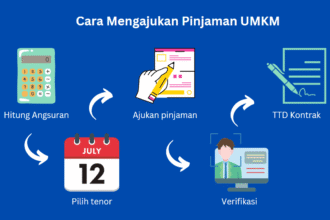

Cara Kerja Pinjaman Modal Usaha

Prinsip kerja pinjaman modal usaha sangat sederhana:

- Pengajuan: Pelaku usaha mengajukan pinjaman sesuai syarat dan ketentuan yang berlaku (baik online maupun offline).

- Penilaian Kredit: Lender akan menganalisis kelayakan usaha, dokumen, hingga histori kredit.

- Pencairan Dana: Jika lolos, pinjaman dicairkan ke rekening usaha.

- Penggunaan: Dana digunakan sesuai tujuan bisnis—bukan untuk konsumsi pribadi.

- Pembayaran Cicilan: Pengembalian dana dilakukan secara berkala, disertai bunga, sesuai tenor yang disepakati.

Dalam praktik di lapangan 2026, sebagian besar fintech sudah mengintegrasikan proses verifikasi data digital (KTP, NIB, rekening koran) serta supporting tools seperti Geo-tagging untuk meminimalisir fraud.

Fitur-Fitur Unggulan Pinjaman Modal Usaha 2026

Berikut beberapa fitur utama pada pinjaman modal usaha modern:

| Fitur | Keterangan |

|---|---|

| Plafon Pinjaman | Mulai dari Rp2 juta hingga Rp500 juta atau lebih, tergantung skala/jenis usaha |

| Tenor | 3–60 bulan, fleksibel sesuai kebutuhan |

| Bunga | Mulai 0.8% per bulan (fintech) hingga 6–12% efektif per tahun (bank & koperasi) |

| Metode Pengajuan | Online (fintech/aplikasi), offline (bank/koperasi), atau hybrid |

| Syarat Pencairan | KTP, NIB, NPWP (opsional), rekening aktif, dokumen usaha, proposal bisnis |

| Jaminan | Ada yang tanpa jaminan (“unsecured loan”), ada yang perlu agunan tertentu |

| Opsi Pembayaran | Angsuran flat, reducing balance, auto debit, QRIS, atau virtual account |

| Proses Verifikasi | Cek dokumen, verifikasi usaha lapangan, analisis credit scoring |

| Akses Khusus | Sebagian program prioritas untuk UMKM wanita, milenial, alumni pelatihan tertentu |

Untuk syarat lengkap dokumen, cek checklist dokumen penting pinjaman modal UMKM.

Pelaku usaha perempuan juga bisa memanfaatkan program pinjaman khusus UMKM wanita dan PNM Mekaar.

Daftar Pilihan Pinjaman Modal Usaha Legal & Terpercaya (2026)

Membandingkan beberapa alternatif layanan pinjaman modal usaha adalah langkah krusial—baik dari sisi bunga, fasilitas, kecepatan, hingga syarat pencairan. Berikut tabel perbandingan yang kami update berdasarkan data 2026 dan review langsung pengguna.

| Produk Pinjaman | Plafon & Tenor | Suku Bunga | Keunggulan | Cocok Untuk |

|---|---|---|---|---|

| KUR BRI 2026 | Rp10-500 juta, 1-5 tahun | 6% p.a. fixed | Proses cepat, bunga rendah, tanpa jaminan < Rp100 jt | UMKM/Warung kecil |

| PNM Mekaar | Rp2-10 juta, 6-12 bulan | 0.5% flat/bln | Pendampingan, khusus perempuan mikro | Pengusaha wanita |

| Investree | Rp5-2 M, 1-12 bulan | Mulai 1% per bln | Online, pencairan 24 jam, tanpa jaminan | UMKM digital |

| Modalku | Rp50-2 M, 3-24 bulan | Mulai 0.9% per bln | Proses online, cepat, monitoring aplikasi | Start-up/UMKM |

| Koperasi Simpan Pinjam | Rp2-500 juta, 1-5 tahun | 2–3% bln | Plafon besar, tenor bisa panjang, jaringan luas | UMKM tradisional |

| Akulaku, Kredit Pintar, Tunaiku | Rp2-80 juta, 3-24 bulan | 0.8–2% bln | Tanpa jaminan, syarat mudah, cair cepat | Wirausaha mikro |

Simak panduan pinjaman modal kerja UMKM tanpa jaminan 2025/2026 untuk skema terbaru.

Temukan juga daftar aplikasi pinjaman bunga rendah dan terpercaya OJK 2025 (review CekMedia) untuk opsi lainnya.

Studi Kasus Uji Pakai—Simulated Use-Case Tester

Sebagai pelaku usaha makanan di Jakarta, penulis menguji Investree dan KUR BRI.

Investree Online:

- Verifikasi digital dokumen > Upload KTP, NIB, rekening usaha

- Proses penilaian diterima dalam 10 jam, pencairan dana 24 jam

- Monitoring via aplikasi transparan (bisa upload foto stok & invoice)

- Bunga 1.2% per bulan, biaya administrasi 2%

- Repayment via auto-debit setiap bulan

- Dukungan CS 24/7 via WhatsApp

KUR BRI:

- Pengajuan di unit BRI terdekat

- Syarat: KTP, NIB/SIUP, rekening koran 3 bulan

- Proses 7 hari kerja (termasuk survei lapangan)

- Plafon diterima: Rp75 juta, tenor 24 bulan

- Bunga fix 6%, pembayaran via transfer/auto-debit

- Mendapat pelatihan singkat dari BRI, monitoring kredit tiap 3 bulan

Ulasan Pengguna

Budi (Freelancer Gorengan, Bandung): “Baru pertama kali dapat pinjaman modal di Modalku, prosesnya cepat dan mudah, dokumen tinggal scan KTP sama rekening. Bunga memang agak lebih tinggi dari KUR, tapi cairnya cuma sehari, cocok buat modal dadakan.”

Nadya (UMKM Fashion, Solo): “Saya daftar Mekaar karena wanita, selain pinjaman dapet pendampingan bisnis. Cicilan ringan, grup-nya juga solid, jadi lebih disiplin usaha.”

Syarat dan Ketentuan Pinjaman Modal Usaha 2026

Setiap layanan pasti punya syarat berbeda, namun beberapa hal yang wajib disiapkan adalah:

- WNI usia 21-65 tahun, KTP aktif

- Mempunyai usaha produktif berjalan minimal 6 bulan (untuk fintech) atau 2 tahun (bank/koperasi)

- Memiliki NIB/SIUP/Surat keterangan usaha resmi

- Rekening usaha aktif, mutasi transaksi 3–6 bulan terakhir

- Tidak sedang menunggak pinjaman lain (dalam kasus bank)

- Mengisi form aplikasi dan bersedia survei lapangan (untuk limit besar)

- Untuk pinjaman tertentu: wajib domisili di area layanan, atau mengikuti pelatihan (misal Mekaar/PNM)

Tips lolos seleksi, baca .

Beberapa skema juga menerima pinjaman hanya dengan KTP saja. Simak detail:

- Pinjaman modal KTP langsung cair, syarat, & tips 2026

- Rekomendasi pinjaman modal usaha pakai KTP saja

Cara Memilih Pinjaman Modal Usaha yang Tepat

Setiap pelaku usaha memiliki kebutuhan dan profil risiko berbeda. Berikut beberapa tips berdasarkan user persona Anda:

Untuk Karyawan Side Hustle/Bisnis Sampingan

- Pilih pinjaman online legal dengan limit kecil, proses instant, tanpa survei.

- Fokus ke bunga & tenor—jangan sampai cicilan memberatkan pendapatan tetap.

- Contoh: Akulaku, Kredit Pintar, Modalku (limit < Rp20 juta).

Untuk UMKM Mikro dan Warungan

- Prioritaskan KUR & Mekaar yang menawarkan bunga jauh lebih rendah.

- Ajukan di bank atau koperasi sesama wilayah.

Untuk Freelancer & Profesional

- Gunakan fintech spesifik seperti Investree, Akseleran, atau Modalku untuk invoice financing.

- Pastikan dokumen usaha lengkap & cashflow transparan.

Untuk Pemilik Toko Online

- Pilih fasilitas pinjaman di marketplace (misalnya Shopee Pinjam/Tokopedia Pinjaman Merchant) atau fintech e-commerce partners.

Bandingkan produk terbaru di pinjaman untuk UMKM usaha kecil legal OJK 2025 (daftar luas) dan program pinjaman legal pemerintah 2025/2026.

Tabel Perbandingan Produk Pinjaman Modal Usaha (Benchmark)

| Kriteria | KUR BRI | Investree | Modalku | KSP Tradisional |

|---|---|---|---|---|

| Plafon | Rp10-500 juta | Rp5-2 M | Rp50-2 M | Rp2-500 juta |

| Bunga | 6% p.a. fix | 1-2%/bln | 0.9-1.5%/bln | 2-3%/bln |

| Tenor | 12-60 bulan | 1-12 bulan | 3-24 bulan | 12-60 bulan |

| Proses | 7 hari, survei lapangan | 1-2 hari, online | 1-2 hari, online | 3-7 hari, offline |

| Jaminan | <100 jt tanpa jaminan | Tanpa jaminan | Tanpa jaminan | Umumnya pakai agunan |

| Cocok untuk | UMKM seluruh sektor | UMKM digital & invoice | Start-up modern | Pengusaha tradisional |

Risiko, Kekurangan, dan Kesalahan Umum

Walau banyak kelebihannya, memilih pinjaman modal usaha juga mengandung beberapa risiko penting:

- Bunga menumpuk: Dengan tenor panjang, total bunga bisa jauh lebih tinggi dari nilai pokok.

- Keterlambatan pembayaran: Denda, penagihan, bahkan blacklist skor kredit.

- Pinjaman ilegal: Banyak aplikasi abal-abal, data pribadi bisa disalahgunakan atau diancam.

- Tidak membaca syarat detail: Beberapa denda tersembunyi atau biaya administrasi besar.

- Mengajukan tanpa rencana: Dana tidak termanfaatkan optimal, justru membebani cashflow.

- Tidak membandingkan produk: Bisa jadi Anda dapat bunga lebih rendah di tempat lain.

Untuk menghindari masalah ini, perbanyak literasi keuangan. Baca juga panduan literasi finansial era digital di sini.

Review Pembeli & Simulasi Skema Perhitungan

Agus (Toko Elektronik Surabaya): “Pakai KUR BRI cair 30 juta, cicilan Rp1,6 juta per bulan selama 2 tahun. Bunga flat, proses enggak ribet asal dokumen lengkap. Satu minggu langsung cair.”

Dina (Online Shop, Makassar): “Apply pinjaman modal usaha lewat Akulaku, satu hari langsung masuk rekening. Hanya persyaratan KTP dan rekening, cocok buat kebutuhan dadakan. Tapi, harus disiplin bayar agar tidak kena denda harian yang lumayan.”

Simulasi Perhitungan Cicilan Pinjaman Modal Usaha (Rp50 juta, bunga 12% per tahun, tenor 24 bulan):

Pokok + bunga per bulan: = [(Rp50.000.000 x 12%) : 12]*2 tahun = Rp500.000/bulan bunga, pokok Rp2.083.333/bulan Total cicilan: Rp2.583.333/bulan

Update Harga, Promo, & Cicilan Terbaik 2026

- Bunga KUR BRI tetap fix 6% p.a. (2026)

- Investree, Modalku, dan Akseleran banyak menawarkan promo bunga dari 1% ke bawah untuk invoice hingga 3 bulan

- Fintech pinjaman modal usaha online seperti Kredit Pintar, Tunaiku sering menawarkan potongan biaya admin awal tahun

- Program bantuan modal dari Kementerian Koperasi & UKM

- Langkah-langkah daftar bantuan modal pemerintah 2025/2026

Lihat juga program bantuan khusus perempuan dan cara menulis proposal bantuan modal.

FAQ—Pertanyaan yang Sering Diajukan oleh Pengguna

Apakah pinjaman modal usaha bisa cair hanya dengan KTP?

Bisa, terutama untuk fintech legal limit kecil seperti Akulaku, Tunaiku, Kredit Pintar. Lihat detil skema pinjaman modal KTP langsung cair.

Pinjaman UMKM pemerintah masih tersedia di 2026?

Tersedia dengan syarat baru. Simak detail dan jadwal di sini.

Apakah pinjaman koperasi masih relevan tahun 2026?

Masih, terutama di daerah dan untuk plafon besar tanpa proses digital. Ulasan lengkap relevansi koperasi untuk modal usaha 2025/2026.

Bagaimana jika tidak punya NPWP?

Sebagian fintech dan skema KUR khusus mikro membolehkan pengajuan tanpa NPWP. Anda cukup KTP, rekening, NIB.

Pinjaman modal usaha bisa dipakai investasi?

Sebagian besar lender mewajibkan dana digunakan untuk produktivitas usaha, bukan investasi spekulatif. Untuk investasi legal modal kecil, cek panduan berikut.

Kesimpulan & Rekomendasi

Pinjaman modal usaha adalah solusi penting untuk mendorong pertumbuhan bisnis, menjaga arus kas, sekaligus mendorong ekspansi usaha menuju era digital 2026. Pastikan selalu memilih produk legal, membandingkan suku bunga, dan menyesuaikan dengan kebutuhan riil bisnis Anda. Untuk limit kecil dan proses cepat, manfaatkan fintech online legal. Untuk bunga murah dan plafon besar, optimalkan KUR dan koperasi. Jangan lupa selalu baca syarat ketentuan, perhatikan beban cicilan, dan jangan tergoda aplikasi ilegal.

Jika Anda baru mulai, artikel cara mendapatkan bantuan modal usaha UMKM 2025–2026 serta daftar pinjaman UMKM legal OJK wajib Anda simak.

Untuk update aplikasi pinjaman bunga rendah, cek juga daftar rekomendasi CekMedia 2025/2026 di sini.

Selalu tingkatkan literasi finansial Anda agar keputusan modal usaha membawa bisnis Anda naik kelas dan berkelanjutan!