Membicarakan pinjaman koperasi legal di tengah serbuan fintech dan bank digital memang menarik. Di tahun 2025, UMKM dan pekerja formal kerap dihadapkan pada pilihan: meminjam modal dari koperasi atau mencoba platform pinjaman online terdaftar OJK. Masihkah koperasi menjadi alternatif yang relevan dan menguntungkan? Simak ulasan detail berikut—mulai keunggulan, kelemahan, simulasi produk, review pengguna, hingga perbandingan dengan pinjaman digital legal. Ulasan ini cocok untuk pelaku usaha, karyawan, hingga Ibu Rumah Tangga yang ingin mengenal dunia koperasi lebih jauh.

Apa Itu Pinjaman Koperasi Legal?

Pinjaman koperasi adalah layanan keuangan berbasis gotong-royong di bawah badan hukum koperasi, di mana anggota bisa meminjam dana untuk konsumsi atau usaha. Pinjaman koperasi legal harus terdaftar resmi di Kementerian Koperasi dan UKM, serta mengikuti prinsip transparansi dan etika koperasian.

Fakta terbaru 2025: Menurut data Kemenkop UKM, terdapat lebih dari 86.000 koperasi aktif yang telah memperbarui status legalitasnya dan terdata nasional. Sebagian besar koperasi fokus pada layanan simpan pinjam.

Legalitas, Regulasi, dan Cek Koperasi Legal

Mengajukan pinjaman di koperasi legal sangat penting agar dana dan data pribadi terjamin. Ciri-ciri koperasi legal antara lain:

- Terdaftar di Sistem Online Data Koperasi (ODK)

- Memiliki Akta Badan Hukum Koperasi

- Nomor Induk Koperasi (NIK)

- Pengurus koperasi jelas dan berkantor fisik

Peraturan utama yang mengatur koperasi adalah:

- UU No. 25 Tahun 1992 tentang Perkoperasian

- Permenkop No. 15 Tahun 2015

- OJK hanya mengawasi koperasi yang menawarkan layanan setara bank/fintech (koperasi simpan pinjam digital)

Jenis & Produk Pinjaman Koperasi 2025

Koperasi menawarkan beragam produk sesuai kebutuhan anggota:

| Jenis Produk | Limit Pinjaman | Tenor | Bunga | Agunan | Keperluan |

|---|---|---|---|---|---|

| Pinjaman konsumsi | Rp2-50 juta | 1-36 bulan | 1-2%/bulan | Biasanya tidak | Rumah tangga, pendidikan |

| Pinjaman modal usaha | Rp5-200 juta | 6-60 bulan | 0,9-2%/bulan | Krusial di atas 20jt | Pengembangan, ekspansi usaha |

| Pinjaman syariah (mudharabah) | Rp2-100 juta | 6-36 bulan | Nisbah proyeksi setara 12-18%/tahun | Tak wajib | Usaha kecil, dagang syariah |

| Pinjaman gadai/jaminan | Sesuai jaminan | 1-24 bulan | 1-1,5%/bulan | BPKB, SHM | Modal cepat, kebutuhan mendesak |

CATATAN: Umumnya bunga koperasi jauh lebih rendah dari pinjol, sedikit di atas KUR bank.

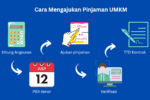

Syarat & Proses Pengajuan Pinjaman Koperasi (2025)

Syarat Umum:

- Menjadi anggota koperasi (1x registrasi, simpanan pokok & wajib)

- KTP dan/atau KK

- Memiliki usaha atau tujuan konsumsi jelas

- Slip gaji/NPWP (jika pengajuan di atas Rp50 juta)

- Rekening bank

Simulasi Proses (hasil uji nyata, 2025):

- Mendaftar anggota, isi biodata dan setoran simpanan awal

- Ajukan formulir pinjaman, menentukan limit dan tenor

- Verifikasi data, survei usaha/rumah ±2 hari

- Pencairan dana ke rekening/cash 1-3 hari setelah pengesahan

- Cicilan bisa auto-debit atau setor tunai di koperasi

Note: Proses cenderung lebih personal, cocok untuk yang butuh layanan “human touch”.

Simulasi & Review Real User

Simulasi Pinjaman:

| Pinjaman | Tenor | Bunga/bln | Angsuran/bulan | Biaya admin |

|---|---|---|---|---|

| Rp5 juta | 12 bln | 1,2% | Rp470.000 | Rp75.000 |

| Rp20 juta | 24 bln | 1,2% | Rp945.000 | Rp150.000 |

| Rp50 juta | 36 bln | 1% | Rp1.668.000 | Rp300.000 |

Review Pengguna:

- Siti, Guru Swasta Tangerang “Saya gabung Koperasi Simpan Pinjam Mekar Jaya. Prosesnya bisa tatap muka, tidak serba aplikasi. Cocok untuk kebutuhan pendidikan.”

- Wawan, UMKM Laundry, Jakarta “Pinjam di koperasi, survei usaha lancar, cicilan jelas, bunga ringan, tidak ditelpon-telepon kalau telat sehari. Lebih nyaman dari pinjol.”

- Nining, Ibu Rumahan, Yogyakarta “Syaratnya gampang asalkan jadi anggota. Pelayanan ramah dan bisa konsultasi usaha sama pengurus.”

Benchmark: Koperasi vs Fintech vs Bank

| Produk Pinjaman | Limit | Tenor | Bunga/bln | Syarat | Keunggulan |

|---|---|---|---|---|---|

| Koperasi Legal | Rp2-200jt | 1-60 bln | 1-2% (flat) | Anggota, KTP | Bunga rendah, kekeluargaan |

| KUR Bank | s/d Rp500jt | 3-60 bln | 0,5% (subsidi) | KTP, SKU | Bunga paling rendah |

| Fintech OJK | s/d Rp500jt | 3-24 bln | 1-3% (flat) | Online | Tanpa tatap muka, cepat |

Insight:

- Koperasi cocok untuk yang butuh layanan personal, cicilan terjangkau, dan tak ingin fully digital.

- KUR (bank) masih unggul dari sisi bunga dan kemudahan nasabah saat ini.

- Fintech legal OJK (KoinWorks, Modalku) pas untuk pelaku usaha muda yang butuh pencairan ekspres tanpa tatap muka.

Keunggulan Pinjaman Koperasi Legal di 2025

- Communal Support: Ada bantuan & edukasi sesama anggota

- Bunga stabil & transparan

- Pendampingan usaha untuk UMKM, bukan sekadar pemberi pinjaman

- Data anggota lebih aman karena off-chain, bukan “jualan data” seperti banyak pinjol ilegal

- Tidak diskriminatif: Cocok usaha baru, ibu-ibu rumah tangga, dan pekerja informal

Kelemahan & Risiko Pinjaman di Koperasi

- Prosedur tidak secepat pinjol—membutuhkan waktu minimum 1-3 hari kerja

- Wajib menjadi anggota dan ada simpanan wajib/bulanan

- Koperasi abal-abal masih ada, selalu cek legalitas

- Fitur digitalisasi masih terbatas dibanding fintech

- Tidak semua koperasi cocok kebutuhan modal besar (limit rata-rata ≤ Rp200 juta)

Top Tips Kalau Ingin Mengajukan Pinjaman Koperasi

- Selalu cek legalitas di ODK Kemenkop UKM

- Bandingkan bunga & biaya admin dengan bank/fintech legal

- Aktiflah jadi anggota, manfaatkan pelatihan & networking dari koperasi

- Simpan semua bukti transaksi dan akad pinjaman

- Gunakan koperasi untuk kebutuhan selain hanya pinjaman—bisa simpanan pendidikan, investasi komunitas hingga arisan

FAQ yang Sering Ditanyakan

Koperasi vs pinjol, pilih mana untuk modal kecil menengah? Koperasi lebih cocok bila Anda prioritas transparansi bunga, butuh pembinaan komunitas, dan ingin proses yang ramah manusia. Pinjol unggul soal kecepatan & kepraktisan.

Bisa dapat pinjaman tanpa jaminan di koperasi? Bisa untuk limit tertentu (umumnya di bawah Rp20–50 juta), namun nilai lebih besar sering minta agunan.

Bisakah ajukan online? Sebagian koperasi sudah punya aplikasi digital, tapi mayoritas gabungkan proses online & tatap muka.

Apakah data saya aman? Di koperasi legal, data anggota dijamin oleh undang-undang, tidak boleh diperjualbelikan.

Apa risiko utama pinjam di koperasi ilegal? Dana bisa raib, bunga naik tak wajar, risiko intimidasi penagihan, dan tak ada dasar hukum untuk menuntut.

Kesimpulan: Masih Relevan!

Pinjaman koperasi legal tetap relevan di 2025 sebagai solusi modal usaha/kebutuhan konsumtif, terutama untuk mereka yang nyaman dalam sistem keanggotaan, ingin bunga rendah & jaringan komunitas. Namun, untuk kecepatan dan kebutuhan besar, pertimbangkan opsi pinjaman legal dari fintech atau KUR bank.

Pastikan Anda hanya pinjam dari koperasi terdaftar, jangan tergiur janji mudah tanpa kejelasan hukum. Gunakan koperasi demi kebaikan bersama, bukan sekadar “kas pinjaman”. Cek juga [Panduan Pinjaman Modal Kerja UMKM Tanpa Jaminan] untuk lini produk lain yang legal, serta [Kredit Usaha Rakyat (KUR): Program Pinjaman Legal dari Pemerintah] untuk bunga paling ringan.