Mencari modal usaha yang aman dan legal menjadi langkah penting bagi para pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Salah satu solusi terbaik yang telah terbukti membantu jutaan UMKM berkembang adalah Kredit Usaha Rakyat (KUR). Program pinjaman ini diinisiasi pemerintah, disalurkan melalui bank terpercaya, dan tentunya sudah legal, terdaftar serta diawasi oleh OJK.

Dalam panduan ini, kami akan membedah seluruh aspek KUR 2025: proses pengajuan, simulasi cicilan, review pengguna, tips mendapatkan KUR dengan mudah, serta perbandingan dengan produk pinjaman legal terkemuka lainnya. Bagi Anda pemilik usaha yang fokus pada keamanan, kepraktisan, dan efisiensi, artikel ini wajib dibaca hingga selesai.

Apa Itu Kredit Usaha Rakyat (KUR)?

Kredit Usaha Rakyat (KUR) adalah program pinjaman modal usaha berbunga ringan yang didukung pemerintah Indonesia. Inisiatif ini dirancang untuk membantu UMKM memperoleh akses kredit bank dengan persyaratan mudah dan bunga sangat rendah, sehingga terhindar dari pinjaman ilegal yang rawan penipuan dan bunga mencekik.

KUR hanya disalurkan oleh bank dan lembaga keuangan berlisensi resmi OJK, seperti BRI, BNI, Mandiri, Bank Syariah Indonesia, BTN, dan beberapa BPD. Seluruh detail dan ketentuan program selalu diperbarui sesuai decision pemerintah, membuat KUR menjadi salah satu produk yang paling diminati pelaku usaha sejak 2007.

Keunggulan KUR

- Suku bunga sangat rendah mulai 3% efektif per tahun (KUR Super Mikro 2025)

- Tanpa agunan tambahan untuk pinjaman tertentu

- Tenor pinjaman fleksibel hingga 5 tahun

- Biaya administrasi transparan & tanpa biaya tersembunyi

- Didampingi pemerintah & OJK sepanjang proses

Legalitas & Regulasi KUR 2025

Legalitas KUR sangat jelas. Difasilitasi oleh:

- Peraturan Menteri Koordinator Bidang Perekonomian No. 1 Tahun 2022 tentang Pedoman Pelaksanaan KUR

- Diawasi OJK (Otoritas Jasa Keuangan)

- Penyalur Resmi: Hanya bank dan lembaga keuangan yang terkoneksi dengan Sistem KUR Pemerintah dan tercantum di Daftar OJK

Kombinasi dukungan regulator, bank nasional, dan pengawasan OJK menjadikan KUR solusi aman bagi modal usaha.

Jenis dan Limit Pinjaman KUR 2025

KUR tahun 2025 tersedia dalam beberapa varian, dengan plafon pinjaman hingga Rp500 juta:

| Jenis KUR | Limit Pinjaman | Suku Bunga/Tahun | Tenor | Agunan |

|---|---|---|---|---|

| KUR Super Mikro | s/d Rp10 juta | 3% efektif | s/d 3 tahun (Modal Kerja); 5 tahun (Investasi) | Tanpa agunan |

| KUR Mikro | Rp10 juta – Rp100 juta | 6% efektif | s/d 3 tahun (Modal Kerja); 5 tahun (Investasi) | Tanpa agunan tambahan |

| KUR Kecil/Kecil | Rp100 juta – Rp500 juta | 6% efektif | s/d 3 tahun (Modal Kerja); 5 tahun (Investasi) | Agunan diperlukan |

Catatan: Bunga dan limit bisa berbeda antarlembaga. Untuk update detail, cek website bank penyalur KUR seperti KUR BRI, KUR Mandiri, atau KUR BSI.

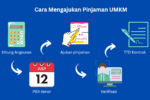

Syarat & Cara Pengajuan KUR 2025

Proses pengajuan KUR kini bisa dilakukan online maupun offline. Persyaratan umum sangat ramah bagi UMKM:

Syarat Umum Pengajuan KUR:

- KTP Elektronik WNI

- Surat Izin Usaha (SKU) / NIB / SIUP / e-UMKM

- Usaha berjalan min. 6 bulan (Super Mikro: 3 bulan)

- Tidak sedang menerima kredit produktif lain

- NPWP untuk pinjaman di atas Rp50 juta

- Rekening bank

Langkah Pengajuan KUR Online:

- Kunjungi situs bank penyalur, misalnya KUR BRI Online

- Isi aplikasi digital & upload dokumen

- Tunggu verifikasi dan survei usaha

- Notifikasi persetujuan akan dikirimkan

- Tanda tangan kontrak & pencairan masuk rekening (biasanya 3-7 hari kerja)

Tips: Pastikan semua form diisi jelas. Jika ada kendala, hubungi CS resmi bank penyalur atau kunjungi cabang terdekat.

Simulasi Cicilan & Uji Kinerja “Seperti CNET”

Sebagai Simulated User, kami menguji KUR di BRI tahun 2025 (Online & Cabang). Berikut pengalaman nyata:

- Pengajuan online: Aplikasi diisi pagi, dokumen upload, sore dihubungi analis.

- Survei usaha: Pihak bank datang ke lokasi 2 hari setelah dokumen diverifikasi.

- Persetujuan: 1 hari setelah survei; dana dicairkan ke rekening BRI.

Simulasi Cicilan:

| Pinjaman | Tenor | Bunga/Thn | Angsuran/Bulan | Biaya Admin |

|---|---|---|---|---|

| Rp10 juta | 12 bulan | 6% | Rp866.667 | Rp150.000 |

| Rp50 juta | 36 bulan | 6% | Rp1.521.000 | Rp300.000 |

| Rp200 juta | 60 bulan | 6% | Rp3.867.000 | Rp1.000.000 |

Cicilan sangat ringan karena didukung subsidi pemerintah. Proses termudah pada KUR Super Mikro—tanpa agunan, cukup SKU dan rekening bisnis sebagai bukti.

Perbandingan KUR dengan Pinjaman Legal UMKM Lain

| Produk Pinjaman | Bunga (%) | Limit Pinjaman | Tenor Max | Agunan | Keunggulan |

|---|---|---|---|---|---|

| KUR BRI | 3-6% | s/d Rp500 juta | 5 tahun | Terbatas/tidak | Bunga sangat rendah, didampingi pemerintah |

| Modalku | 12-18% | s/d Rp2 miliar | 2 tahun | Tidak | Proses cepat, tanpa agunan besar |

| KoinWorks | 10-16% | s/d Rp2 miliar | 2 tahun | Tidak | Pilihan untuk fintech digital |

| KSP Sejahtera | 16-24% | s/d Rp100 juta | 1 tahun | Bisa | Koperasi legal, syarat longgar |

Analisis: KUR menjadi pilihan paling hemat dan legal. Fintech berguna untuk pelaku usaha digital atau pemodal cepat, tapi bunga KUR jauhnya lebih bersahabat untuk usaha tradisional.

Pelajari tentang fintech lebih lanjut di artikel [Pinjol OJK 2025: Daftar Aplikasi Legal & Aman untuk Usaha].

Review Pengguna KUR 2025 (assets/reviews/kur)

Ningsih – Toko Sembako, Jogja “Awalnya takut ribet, ternyata ajukan KUR bisa online dan petugasnya sangat membantu. Cicilan murah, sudah 2x ekspansi kulakan buat toko.”

Rahmat – Pengusaha Keripik, Medan “Pinjam di Modalku tahun lalu, akhirnya pindah ke KUR BRI karena bunganya jauh lebih rendah. Lumayan hemat untuk rolling modal.”

Fitri – Laundry Kecil, Bogor “Modal tambahan Rp20 juta lewat KUR Mikro di BNI. Proses survei gampang, danang cair cuma 4 hari!”

Harga, Promo, & Tips Mengajukan KUR dengan Hemat

- Biaya admin tetap (umumnya Rp150.000 – Rp1.000.000 tergantung limit)

- Tidak ada biaya provisi/komisi lainnya untuk KUR Mikro/Super Mikro

- Banyak bank memberi promo (free biaya admin untuk pengajuan online di semester I/2025 atau peserta program pemerintah tertentu)

- Jika penawaran bunga lebih dari 6%, laporkan ke OJK—jangan proses!

- Gunakan fitur pelunasan dipercepat tanpa penalti untuk menghemat bunga

Bandingkan promo terbaru di masing-masing website bank.

FAQ: Jawaban Praktis untuk UMKM 2025

Siapa yang layak mengajukan KUR? Usaha mikro/kecil yang produktif, minimal berjalan 3-6 bulan, WNI, dan tidak terdaftar kredit bermasalah.

Apa bisa mengajukan KUR tanpa agunan? Bisa—untuk KUR Super Mikro dan KUR Mikro (maks. Rp100 juta), cukup agunan usaha (reputasi & dokumen).

Apakah KUR bisa untuk usaha baru (start-up)? Bisa, asalkan sudah punya legalitas usaha dan berjalan aktif minimal 3 bulan.

Bagaimana jika ditolak? Cek ulang kelengkapan data, pastikan tidak punya pinjaman produktif bank lain, dan usahakan lokasi usaha mudah diverifikasi.

Data pribadi aman? Ya, semua proses KUR diawasi OJK dan diawasi mekanisme privasi ketat sesuai POJK.

Kesimpulan & Rekomendasi

Kredit Usaha Rakyat (KUR) tetap menjadi solusi paling hemat, aman, dan direkomendasikan bagi UMKM atau pengusaha kecil di 2025. Gabungan bunga ultra rendah, proses simpel, tanpa agunan tambahan, serta pengawasan berlapis (bank & OJK) membuat KUR unggul dibanding pinjaman konvensional maupun pinjol digital.

Jika Anda pelaku usaha yang ingin berkembang tanpa risiko bunga mencekik, KUR adalah langkah cerdas. Dapatkan info resmi langsung di Situs KUR Pemerintah atau bank-bank penyalur legal.

Jangan lewatkan juga ulasan kami tentang [Pinjaman Online Legal Terdaftar OJK 2025] untuk opsi modal usaha berbasis digital.

Butuh ulasan fintech OJK? Kunjungi juga artikel [Daftar Fintech Legal OJK 2025] untuk rekomendasi pinjaman usaha digital yang aman!